Сколько нужно зарабатывать для оплаты ипотеки от 25% в мегаполисах

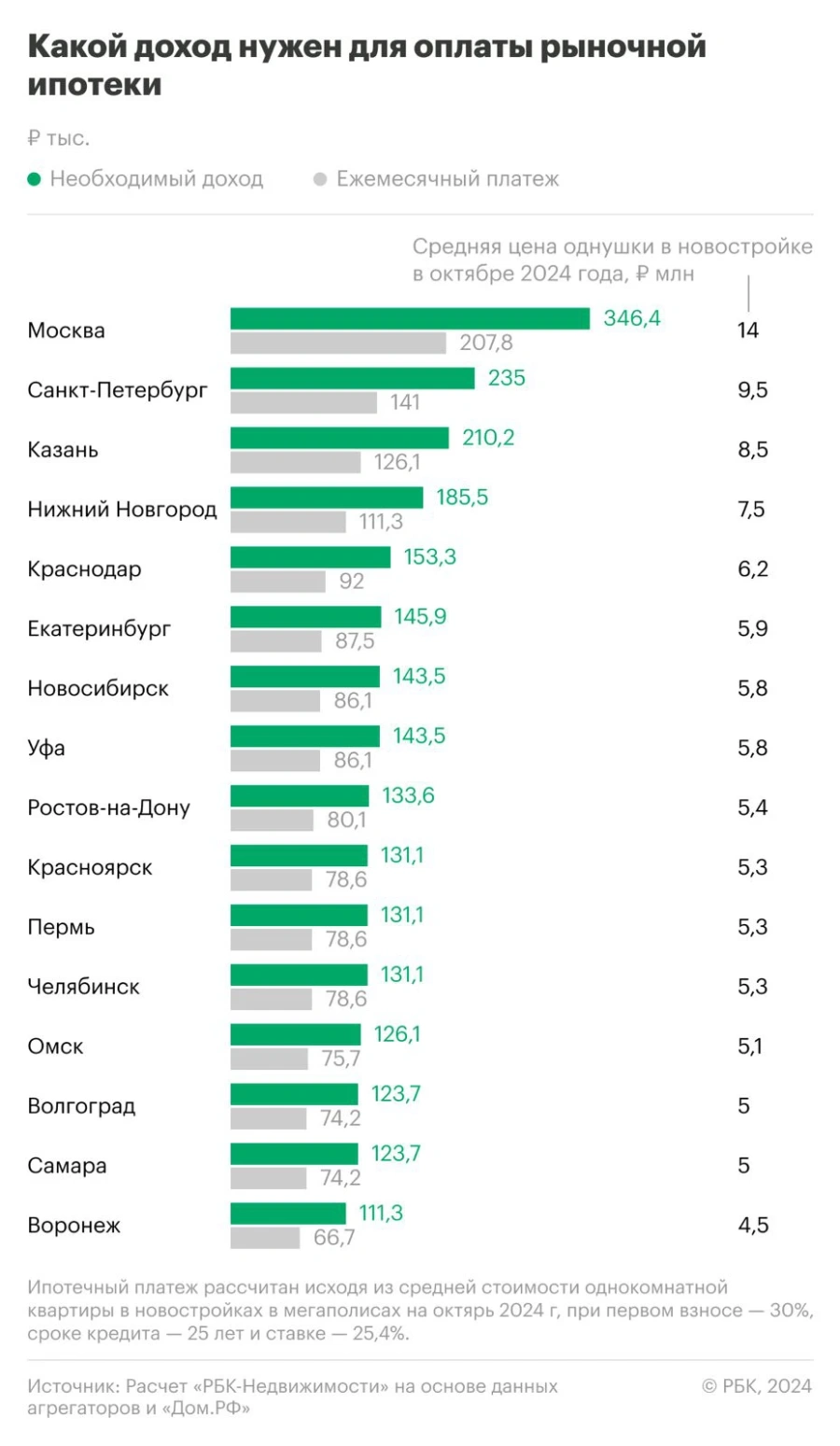

Чтобы оплачивать ипотеку по текущим рыночным ставкам под 25% за однокомнатную квартиру в новостройке в мегаполисах, необходим ежемесячный доход от 111,3 тыс. до 346,4 тыс. руб., рассчитала редакция «РБК-Недвижимости».

Для сравнения, в июле 2024 года диапазон необходимого дохода для оплаты кредита за однушку при ставках 18% годовых варьировался от 74,3 тыс. до 233,9 тыс. руб. Это почти в полтора раза меньше, чем нужно сейчас.

Как считали

В «РБК-Недвижимости» на основе ипотечного онлайн-калькулятора «Дом.РФ» и данных сервиса ЦИАН о средних ценах на квартиры (самый распространенных формат — 37 кв. м) в новостройках в городах-миллионниках рассчитали, какой рекомендуемый доход домохозяйства потребуется, чтобы обслуживать ипотеку по рыночным ставкам.

Для расчета среднего платежа по ипотеке был взят срок кредита 25 лет и минимальный первый взнос 30% (из-за надбавок ЦБ такой взнос сейчас считается оптимальным) и ставке по ипотеке на уровне 25,4% годовых. Ежемесячный платеж и затраты на обслуживание ипотеки были рассчитаны с помощью онлайн-калькулятора института жилищного развития «Дом.РФ». Примерная доля затрат на кредит оценивается на уровне 50–60% от дохода. Этот уровень, по оценке экспертов, практически гарантирует одобрение ипотеки банком и считается комфортным для обслуживания кредита.

Самая дорогая ипотека и самые высокие расходы

Исходя из расчетов, дороже всего обслуживание ипотеки обойдется жителям двух столиц, где самые высокие цены на недвижимость. Следовательно, в этих городах самые высокие требования к доходу. Больше всего для обслуживания ипотеки нужно зарабатывать москвичам — около 346,4 тыс. руб., чтобы платить в месяц 207,8 тыс. руб. за однокомнатную квартиру средней стоимостью 14 млн руб.

В Санкт-Петербурге, где новая однушка в среднем обойдется в 9,5 млн руб., платеж по ипотеке составит 141 тыс. руб., а необходимый доход для обслуживания — 235 тыс. руб.

В тройку мегаполисов с самой дорогой ипотекой и самым высоким доходом вошла Казань. Здесь за среднюю однокомнатную квартиру стоимостью 8,5 млн руб. нужно платить в месяц 126,1 тыс. руб., а зарабатывать около 210,2 тыс. руб.

В топ-5 таких мегаполисов также вошли Краснодар и Нижний Новгород, здесь для оплаты ипотеки нужно иметь высокий доход — 153,3–185,5 тыс. руб. в месяц.

Самая доступная ипотека и самые низкие расходы

Меньше всего среди всех городов миллионников платить по ипотечному кредиту нужно жителям Воронежа — около 66,7 тыс. руб., поскольку здесь самые доступные новостройки. Следовательно, и самые низкие требования к доходу — он должен быть около 111,3 тыс. руб. в месяц.

В Волгограде и Самаре, где цены на новое жилье тоже одни из самых низких среди мегаполисов, для оплаты ипотеки в 74,2 тыс. руб. нужно располагать ежемесячным доходом 123,7 тыс. руб. Похожие требования в Омске. Здесь ежемесячный платеж по ипотеке за однушку — 75,7 тыс. руб., а необходимый доход — 126,1 тыс. руб.

Ипотека стала недоступной во всех городах

С лета, когда была отменена массовая льготная ипотека, доступность новостроек сократилась еще сильнее. В июле диапазон необходимого дохода для оплаты кредита за однушку при ставках 18% варьировался от 74,3 тыс. до 233,9 тыс. руб. Это почти в полтора раза больше, чем нужно сейчас. Для одобрения ипотечного кредита по ставкам от 18% рекомендуемая зарплата в Москве должна была быть не менее 233,9 тыс. руб., в Санкт-Петербурге — не менее 164,8 тыс. руб., а во всех остальных регионах в среднем потребуется доход от 77,6 тыс. руб. Подробнее читайте в материале «Какой доход нужен для оформления ипотеки после 1 июля. Расчет по городам».

В то же время платеж по взятым в 2024 году кредитам гораздо ниже расчетных показателей. По данным аналитиков «Домклик» Сбербанка, медианный (то есть половина выборки меньше, половина — больше) платеж по ипотеке на российские новостройки по итогам июля-августа 2024 года составил 34,2 тыс. руб. Сравнительно небольшой размер платежа по ипотеке на новостройки в «Домклик» связывают с присутствием в этом сегменте льготных госпрограмм. Например, после 1 июля продолжают действовать семейная и IT-ипотека.

Недоступная ипотека

По текущим ставкам рыночная ипотека недоступна для большей части россиян, отмечают эксперты. «Доступность рыночных ставок сейчас существенно ограничена. Бесспорно, такие выплаты по кредиту может позволить себе не каждая семья», — отметил заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве РФ Александр Цыганов.

Однако даже обладатели дохода в 346,4 тыс. руб. вряд ли будут всерьез рассуждать о целесообразности взять кредит под такие условия, добавил руководитель «ЦИАН.Аналитики» Алексей Попов. «Сколько бы ни зарабатывал человек, оправдать оформление ипотечного кредита на стандартных для предшествующих периодов условиях (с первоначальным взносом порядка 20%) при текущих рыночных ставках будет очень сложно — переплата по процентам окажется критичной даже при разумных темпах частичного досрочного погашения», — согласен управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов. «Собственно, банки сейчас и не выдают такие кредиты. То, что выдается, это немассовые и нестандартные кредиты с очень большим первоначальным взносом», — добавил он.

Читайте также:

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»